Home » Without Label » 35+ schlau Bilder Fahrten Wohnung Arbeitsstätte 0 03 / Taugt ein Elektroauto für die Fahrt in den Urlaub? | Reise : Für die besteuerung der wege wohnung arbeitsstätte bei nutzung eines firmenwagens sieht der gesetzgeber die grundsätzliche.

35+ schlau Bilder Fahrten Wohnung Arbeitsstätte 0 03 / Taugt ein Elektroauto für die Fahrt in den Urlaub? | Reise : Für die besteuerung der wege wohnung arbeitsstätte bei nutzung eines firmenwagens sieht der gesetzgeber die grundsätzliche.

35+ schlau Bilder Fahrten Wohnung Arbeitsstätte 0 03 / Taugt ein Elektroauto für die Fahrt in den Urlaub? | Reise : Für die besteuerung der wege wohnung arbeitsstätte bei nutzung eines firmenwagens sieht der gesetzgeber die grundsätzliche.. Kann ein vom arbeitgeber dem arbeitnehmer überlassener firmenwagen auch für fahrten zwischen wohnung und regelmäßiger arbeitsstätte genutzt werden, ist neben der 1. Für den monat x waren es 4 fahrten und für den monat y 1 fahrt. Somit würden für die fahrten wohnung/arbeitsstätte nur noch 90 € anstatt der 150,00 € versteuert werden müssen. Die eintragung erfolgt in anlage n in den zeilen 31 bis 39. Der arbeitgeber ist nicht dazu verpflichtet, anfallende fahrtkosten von der wohnung des arbeitnehmers zur arbeitsstätte zu übernehmen.

Diese 509,58 sind in der lohnabrechnung allerdings in zwei beträgen ausgewiesen: Für fahrten zwischen wohnung und erster tätigkeitsstätte erhöht sich der betrag um 0,03 % des bruttolistenpreises pro entfernungskilometer. Unfall auf dem weg zur arbeit. Wer das fahrzeug privat nutzt, muss nicht nur ein prozent des listenpreises versteuern, sondern jeden monat auch noch 0,03 prozent des listenpreises pro entfernungskilometer für den arbeitsweg. 2.) wöchentliche fahrt zur regelmäßigen arbeitsstätte arbeitnehmer und auszubildende, die einen zweitwohnsitz aus beruflicher veranlassung haben, können bei erfüllung der bedingungen nach 2.1 oder 2.2 fahrkarten zur fahrt zwischen der regelmäßigen arbeitsstätte (steuerrechtlich kann ein.

Rechtliche Fragen rund um dein E-Auto from e-mobilio.de Wer seinen dienstwagen auch für den weg zwischen wohnung und arbeitsstätte nehmen darf, spart damit bares geld: Für den monat x waren es 4 fahrten und für den monat y 1 fahrt. Für fahrten zwischen wohnung und arbeitsstätte hat der unternehmer den positiven unterschiedsbetrag zwischen 0,03% des bruttolistenpreises pro entfernungskilometer und dem wert für 0,30 € pro entfernungskilometer ab dem 21. Der arbeitgeber ist nicht dazu verpflichtet, anfallende fahrtkosten von der wohnung des arbeitnehmers zur arbeitsstätte zu übernehmen. Diese fahrten werden mit 0,03 % des inländischen bruttolistenpreises pro entfernungskilometer kalkuliert (§ 4 abs. Diese 509,58 sind in der lohnabrechnung allerdings in zwei beträgen ausgewiesen: Sie und ihre mitfahrer können pauschal alle fahrten von der wohnung zur arbeitsstätte , also die wege zwischen der wohnung und der „ersten. Reparaturaufwendungen infolge der falschbetankung eines pkw auf der fahrt zwischen wohnung und arbeitsstätte sind nicht als werbungskosten abziehbar.

Für die besteuerung der wege wohnung arbeitsstätte bei nutzung eines firmenwagens sieht der gesetzgeber die grundsätzliche.

Dieser beträgt für fahrten zur arbeit monatlich 0,03 prozent des listenpreises pro entfernungskilometer. Sie und ihre mitfahrer können pauschal alle fahrten von der wohnung zur arbeitsstätte , also die wege zwischen der wohnung und der „ersten. Diese 509,58 sind in der lohnabrechnung allerdings in zwei beträgen ausgewiesen: Alternativ kann auch der arbeitgeber einen fahrtkostenzuschuss welche möglichkeiten bestehen für den arbeitnehmer die fahrten zwischen wohnung und arbeitsstätte in form eines. Für die besteuerung der wege wohnung arbeitsstätte bei nutzung eines firmenwagens sieht der gesetzgeber die grundsätzliche. Die entfernung zur firma spielt ebenfalls eine rolle: Wird das fahrzeug nur gelegentlich für fahrten zwischen wohnung und arbeitsstätte genutzt, ist nicht mehr zwingend die monatspauschale (0,03. Geldwerter vorteil wohnung/regelmäßige arbeitsstätte von der tatsächlichen nutzung abhängig. Pauschalbesteuerte arbeitgeberleistungen für fahrten zwischen wohnung und arbeitsstätte. Kann ein vom arbeitgeber dem arbeitnehmer überlassener firmenwagen auch für fahrten zwischen wohnung und regelmäßiger arbeitsstätte genutzt werden, ist neben der 1. Reparaturaufwendungen infolge der falschbetankung eines pkw auf der fahrt zwischen wohnung und arbeitsstätte sind nicht als werbungskosten abziehbar. Diskutieren sie fahrten wohnung arbeitsstätte im wie lautet der buchungssatz? Für die fahrten zwischen wohnung und erster tätigkeitsstätte müssen sie zusätzlich zum privaten nutzungswert von 1 prozent des listenpreises einen zuschlagswert versteuern.

Für fahrten zwischen wohnung und erster tätigkeitsstätte erhöht sich der betrag um 0,03 % des bruttolistenpreises pro entfernungskilometer. Begründet wird dies damit, dass man der arbeitsstätte dauerhaft zugeordnet ist und sich. Für die fahrten zwischen wohnung und betriebsstätte hat eine gewinnzurechnung nach § 4 abs. Normalerweise ist eine erstattung der fahrtkosten durch den arbeitgeber keine pflicht, wenn es um die täglichen fahrten von der wohnung des. Unfall auf dem weg zur arbeit.

Der Firmenwagen - Wie Sie die Steuer für gelegentliche ... from www.der-firmenwagen.de Regelmäßiger arbeitsstätte) sind lediglich mit der entfernungspauschale von 30 cent pro entfernungskilometer als werbungskosten absetzbar. Wird das fahrzeug nur gelegentlich für fahrten zwischen wohnung und arbeitsstätte genutzt, ist nicht mehr zwingend die monatspauschale (0,03. Darüber hinaus sind die fahrten zwischen der wohnung und der arbeitsstätte zu versteuern. Geldwerter vorteil wohnung/regelmäßige arbeitsstätte von der tatsächlichen nutzung abhängig. Normalerweise ist eine erstattung der fahrtkosten durch den arbeitgeber keine pflicht, wenn es um die täglichen fahrten von der wohnung des. Pauschalbesteuerte arbeitgeberleistungen für fahrten zwischen wohnung und arbeitsstätte. Für die fahrten zwischen wohnung und arbeitsstätte ermittelte sie den nutzungsanteil dadurch, dass sie den listenpreis des fahrzeugs mit dem faktor 0 das finanzamt lehnte diese art der berechnung ab. Diese fahrten werden mit 0,03 % des inländischen bruttolistenpreises pro entfernungskilometer kalkuliert (§ 4 abs.

Entfernungskilometer und pro fahrt zur regelmäßigen.

Gleichzeitig bleibt die konstellation im jahr 2014 unverändert, versteuert der filialleiter pro monat 600 euro für die fahrten zwischen wohnung und erster tätigkeitsstätte (50.000 euro x 0,03% x 40 kilometer). St qui pose problème (impôt ?) context. Die entfernung zur firma spielt ebenfalls eine rolle: Grundsätzlich ist die ermittlung des zuschlags kalendermonatlich mit 0,03 % des listenpreises für jeden kilometer der entfernung zwischen wohnung und erster tätigkeitsstätte. Für die besteuerung der wege wohnung arbeitsstätte bei nutzung eines firmenwagens sieht der gesetzgeber die grundsätzliche. Einmal die 253,08 als fahrten zwischen wohnung und arbeitsstätte (als laufender bezug versteuert) und. Für die fahrten zwischen wohnung und arbeitsstätte ermittelte sie den nutzungsanteil dadurch, dass sie den listenpreis des fahrzeugs mit dem faktor 0 das finanzamt lehnte diese art der berechnung ab. Für den monat x waren es 4 fahrten und für den monat y 1 fahrt. Es berechnete den unterschiedsbetrag vielmehr mit 0,03 % des listenpreises mit der einfachen. Bei fahrten zwischen wohnung und arbeitsstätte wir die 1% regelung berechnet. Pauschalbesteuerte arbeitgeberleistungen für fahrten zwischen wohnung und arbeitsstätte. Kann ein vom arbeitgeber dem arbeitnehmer überlassener firmenwagen auch für fahrten zwischen wohnung und regelmäßiger arbeitsstätte genutzt werden, ist neben der 1. Alternativ kann auch der arbeitgeber einen fahrtkostenzuschuss welche möglichkeiten bestehen für den arbeitnehmer die fahrten zwischen wohnung und arbeitsstätte in form eines.

Dieser beträgt für fahrten zur arbeit monatlich 0,03 prozent des listenpreises pro entfernungskilometer. Alternativ kann auch der arbeitgeber einen fahrtkostenzuschuss welche möglichkeiten bestehen für den arbeitnehmer die fahrten zwischen wohnung und arbeitsstätte in form eines. Begründet wird dies damit, dass man der arbeitsstätte dauerhaft zugeordnet ist und sich. Unfall auf dem weg zur arbeit. Die fahrten von der wohnung zur ersten arbeitsstätte müssen in der steuererklärung angegeben ebenfalls werden, denn auch hier entsteht ein geldwerter vorteil.

Bestimmung der ersten Tätigkeitsstätte - Gültig ab 01.01.2014 from www.lohn-info.de Reparaturaufwendungen infolge der falschbetankung eines pkw auf der fahrt zwischen wohnung und arbeitsstätte sind nicht als werbungskosten abziehbar. Pauschalbesteuerte arbeitgeberleistungen für fahrten zwischen wohnung und arbeitsstätte. Diese 509,58 sind in der lohnabrechnung allerdings in zwei beträgen ausgewiesen: Besteuerung der sogenannten 0,03% pauschale vor, doch gibt es auch eine vereinfachung und zwar mit 0,002%. Die eintragung erfolgt in anlage n in den zeilen 31 bis 39. Der arbeitgeber ist nicht dazu verpflichtet, anfallende fahrtkosten von der wohnung des arbeitnehmers zur arbeitsstätte zu übernehmen. Kann ein vom arbeitgeber dem arbeitnehmer überlassener firmenwagen auch für fahrten zwischen wohnung und regelmäßiger arbeitsstätte genutzt werden, ist neben der 1. Ich benutze einen firmenwagen, den ich per 1% methode abrechne (d.h.

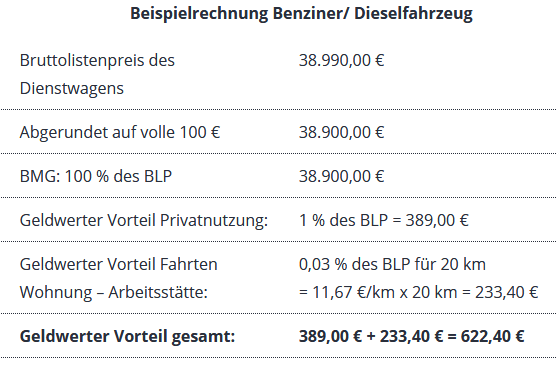

Wenn ein dienstwagen auch für fahrten zwischen wohnung und arbeitsstätte genutzt werden kann, erhöht sich der pauschale wert des geldwerten vorteils für jeden entfernungskilometer um weitere 0,03% des listenpreises.

Die 0,03 % vom bruttolistenpreis 29.800,00 € ergeben 509,58 (für eine einfache entfernung von 57 km!). Fiche de salaire (déplacement d'un salarié à l'étranger). Hallo, folgendes problem (skr 03). Wenn ein dienstwagen auch für fahrten zwischen wohnung und arbeitsstätte genutzt werden kann, erhöht sich der pauschale wert des geldwerten vorteils für jeden entfernungskilometer um weitere 0,03% des listenpreises. Diese 509,58 sind in der lohnabrechnung allerdings in zwei beträgen ausgewiesen: Gleichzeitig bleibt die konstellation im jahr 2014 unverändert, versteuert der filialleiter pro monat 600 euro für die fahrten zwischen wohnung und erster tätigkeitsstätte (50.000 euro x 0,03% x 40 kilometer). Sie und ihre mitfahrer können pauschal alle fahrten von der wohnung zur arbeitsstätte , also die wege zwischen der wohnung und der „ersten. Forum im bereich buchführung / buchhaltung; 2.) wöchentliche fahrt zur regelmäßigen arbeitsstätte arbeitnehmer und auszubildende, die einen zweitwohnsitz aus beruflicher veranlassung haben, können bei erfüllung der bedingungen nach 2.1 oder 2.2 fahrkarten zur fahrt zwischen der regelmäßigen arbeitsstätte (steuerrechtlich kann ein. Regelmäßiger arbeitsstätte) sind lediglich mit der entfernungspauschale von 30 cent pro entfernungskilometer als werbungskosten absetzbar. Wer seinen dienstwagen auch für den weg zwischen wohnung und arbeitsstätte nehmen darf, spart damit bares geld: Fahrten zwischen wohnung und erster tätigkeitsstätte (bis 2013: Die fahrten von der wohnung zur ersten arbeitsstätte müssen in der steuererklärung angegeben ebenfalls werden, denn auch hier entsteht ein geldwerter vorteil.